Según SolarPower Europe, la Unión Europea experimentará en 2025 una caída del 1,4% en nuevas instalaciones solares: 64,2 GW frente a 65,1 GW en 2024. Es la primera contracción desde 2015 .

Fin de un ciclo de auge

Tras un crecimiento explosivo (+47% en 2022, +51% en 2023), el mercado fotovoltaico se ralentiza. La contracción refleja las dificultades crecientes para mantener el impulso renovable en un entorno económico complejo.

Retroceso residencial, resiliencia a gran escala

El freno proviene sobre todo del segmento residencial. Los sistemas en tejados domésticos representan ahora solo el 15% de las nuevas instalaciones, frente al 30% entre 2020 y 2023. La reducción de subsidios en países como Alemania, Francia y Países Bajos ha desincentivado a los hogares.

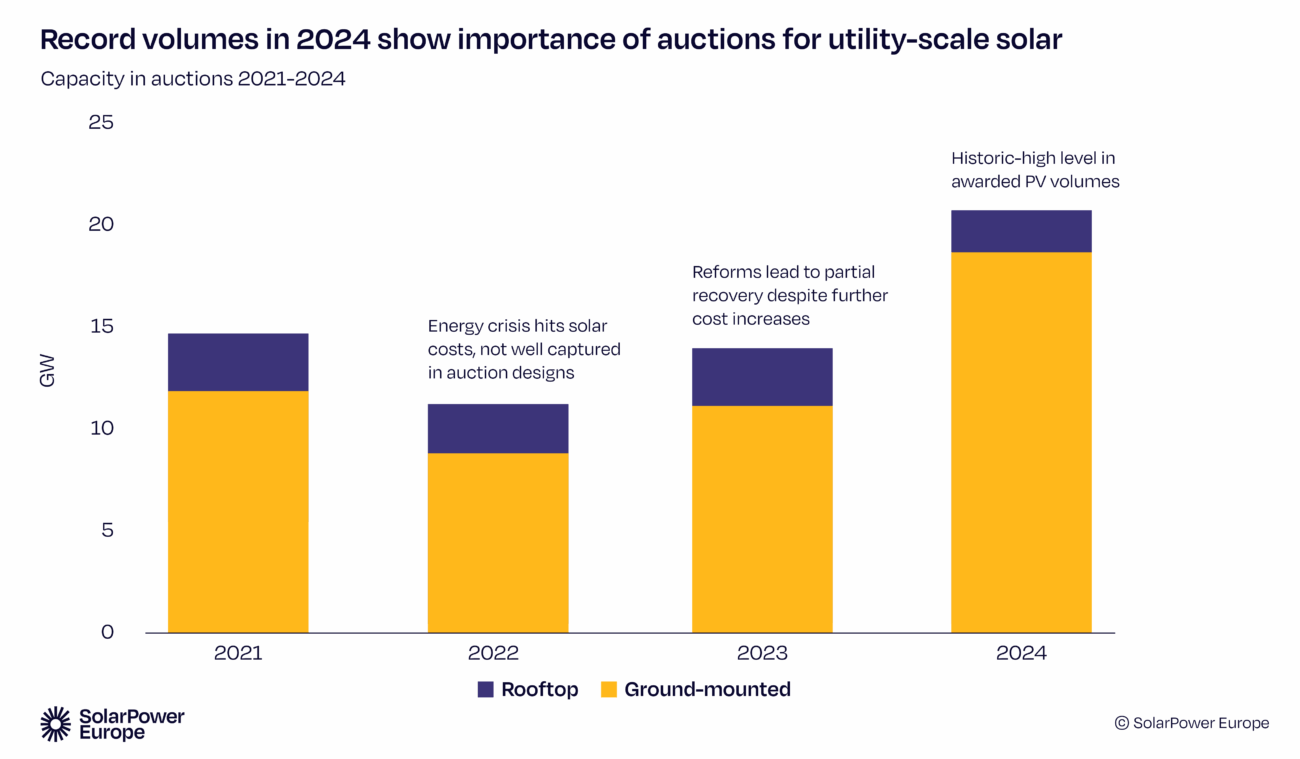

En cambio, los proyectos a gran escala siguen firmes. Las plantas adjudicadas por subastas públicas —muchas con almacenamiento o híbridas solar-eólica— aportan casi la mitad de la nueva capacidad en 2025.

Objetivo 2025 cumplido, 2030 en riesgo

La UE alcanzará 400 GW a finales de 2025, cumpliendo así el plan REPowerEU. Sin embargo, la meta de 750 GW en 2030 peligra: al ritmo actual, solo se lograrían 723 GW, 27 GW por debajo del objetivo.

Una señal de alerta

Esta primera caída es más que simbólica. Dries Acke, vicepresidente de SolarPower Europe, advierte:

“El mercado se está frenando cuando la energía solar debería acelerar. Requiere toda la atención de los responsables políticos.”

Avanzar en almacenamiento, flexibilidad de red y marcos renovables más sólidos será clave para el futuro solar europeo.